米国個人所得税確定申告シリーズ (1) 米国での確定申告概要

01.13.2023 | カテゴリー, Tax

今年も確定申告のシーズンとなりました。今年は7回に分けて米国個人所得税確定申告に関する記事を掲載しますが、シリーズ第一回目は米国での確定申告の概要についてです。そもそも確定申告をする必要があるの? その場合の申告の期日は? どのような所得を申告すればいいの? 一体どのくらいの税金を払うことになるの?等、基本的な内容についてご案内します。

1. 申告書提出義務

1) 年間総所得が下記概算額控除(2022年度Standard Deduction、65歳未満)の金額より多い場合

| 申告資格 | 総所得額 |

| 独身者(Single) | $12,950 |

| 既婚者で夫婦合算申告者(Married Filing Jointly) | $25,900 |

| 既婚者で夫婦個別申告者(Married Filing Separately) | $5 * |

| 特定世帯主(Head of Household) | $19,400 |

| 扶養する子供のいる寡婦(夫)(Qualifying Widow(er) with Dependent Child) | $25,900 |

*12月31日の時点で別居している場合(または配偶者が亡くなった場合)で総所得額が$5以上の場合は申告義務がある。

2) 支払うべき税金は無いが、給与所得等から余分に源泉徴収されたために還付を受けたい場合

2. 総所得として申告が必要な主な所得

- 給与・ボーナス等

- 利子・配当金

- 自営業者所得

- 譲渡所得、キャピタルゲイン

- 不動産所得

- 退職金・年金

- 州・市税還付金

- その他

注1:米国税法上居住者の場合、駐在員が日本で受け取った給与・ボーナス・手当等もアメリカで課税対象となる。

注2:米国市民権や永住権を所持している方は、海外に居住していても税法上米国居住者扱いとなり全世界所得をアメリカで申告する義務がある。

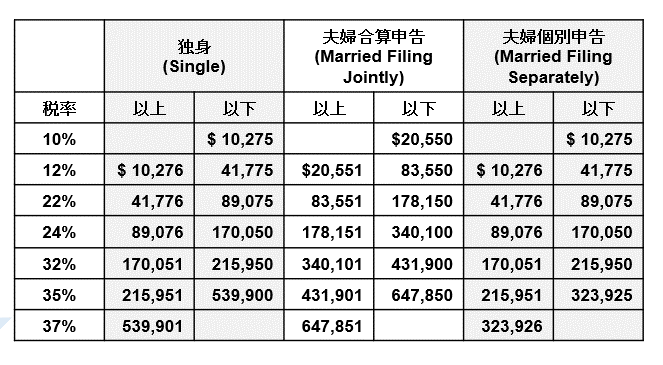

3. 税率と税額計算式

10%から37%までの7段階の累進課税。申告身分毎にtax tableが設けられている。

計算式:

- 総所得額(Gross Income)

- -) 所得調整控除=調整後総所得(Adjusted Gross Income)

- -) 所得控除:概算額控除/項目別控除 (Standard or Itemized Deduction)=課税所得(Taxable Income)

- *項目別控除が可能な項目は、医療費、州・地方所得税、固定資産税、住宅ローン支払利子、米国慈善団体への寄付、災害や盗難による損失がある。

- ✖ 税率(Tax Rate)=税額(Tax)

- -) 税額控除(Tax Credits):子女税額控除(Child Tax Credit) 、外国税額控除(Foreign Tax Credit)=確定税額(Tax Liability)

- -) 源泉徴収税額(Withholding Tax)および予定納税額(Estimated Tax)=還付金(Tax Refund)または追加納税(Tax Due)

4. 申告書様式

| Form 1040 | 米国居住者、米国市民と永住権保持者用 |

| Form 1040NR | 米国非居住者用 |

| Form 1040SR | 65歳以上の申告者用、字が大きく見やすい |

5. 申告期限

- 居住者:4月15日(2022年度の場合は4月18日火曜日)。Form 4868を提出し延長申請をする事により6か月延長されて10月15日となる(2022年度の場合は10月16日月曜日)。

- 米国外に居住する米国市民、永住権保持者:2か月の自動延長のため6月15日。延長申請の場合は4か月延長され10月15日となる。

注3:ここで言う延長とは申告書提出の延長であって納税期限の延長ではない。従って追加納税が必要な場合はペナルティや延滞利息を回避するため、申告期限までに概算の税金を納める必要がある。

6. 自己申告制度、時効

日本では会社員の場合は年末調整があるため一般的には個人で確定申告を行う必要はない。一方米国では年末調整の制度がなく申告納税方式(Self-assessment system)を採用。利子や配当も日本のように源泉分離課税ではないため、収入あるいは控除に含めて申告する必要がある。

所得税の時効は申告書を提出してから原則として3年で成立するため証拠書類は少なくとも時効未成立期間は保管しておく必要がある。ただし申告書上の総収入の25%超が漏れていた場合には時効は6年になる。更に時効は申告書不提出および虚偽申告の場合には永久に成立しない。